Znajdziesz tu m.in.:

stan na 8 maja 2019

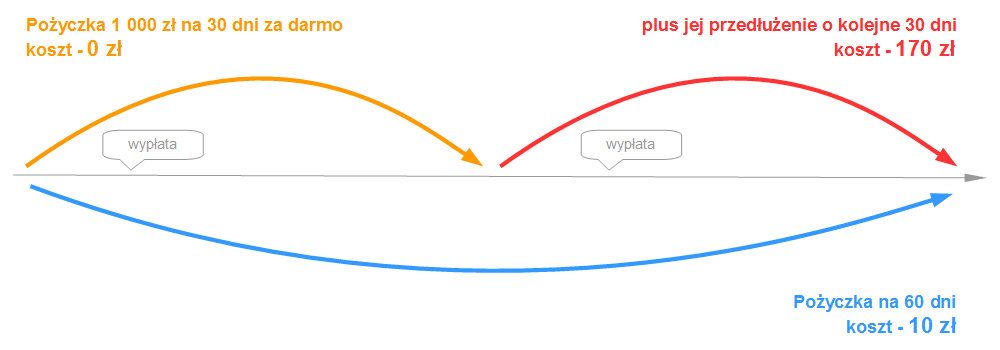

Obecnie mamy na rynku naprawdę wiele pożyczek online za darmo oferowanych na 30 dni - gdzie oddajesz tyle, ile pożyczasz. Pamiętać jednak należy, że te, jakby nie było, promocyjne warunki dotyczą tylko i wyłącznie sytuacji, w których pożyczający wywiązuje się ze swojego zobowiązania w umówionym terminie - co oznacza, że przed upływem trzydziestego dnia, cała kwota pożyczki znajdzie się z powrotem na koncie firmy pożyczkowej.

Ponieważ zazwyczaj pożyczki takie zaciągamy w chwilach, kiedy nasza poprzednia wypłata już się kończy, a do następnej jeszcze trochę brakuje, warto pamiętać o tym, że każda pożyczka 30 dniowa zaciągana tuż przed wypłatą będzie musiała zostać spłacona także tuż przed wypłatą - tylko kolejną. Jeśli więc w czasie tego miesiąca niewiele się zmieni w Twoim budżecie - zarobki nie wzrosną, a wydatki się nie zmniejszą - może się okazać, że taką pożyczkę będzie po prostu bardzo trudno spłacić. Pewnym ratunkiem jest przedłużenie pożyczki o dodatkowe np. 7, 14 czy 30 dni, ale to już kosztuje i wówczas z darmowej pożyczki robi nam się klasyczna pożyczka płatna.

Faktycznie nie wszyscy wiedzą, że oprócz wielu pożyczek za darmo na krótkie okresy na rynku występują też pożyczki na 60 lub 45 dni za darmo lub na niski procesnt - co ważne, ze spłatą całego zadłużenia dopiero na koniec okresu pożyczki. Ponieważ pula takich pożyczek jest jednak ograniczona, oprócz nich proponujemy także skorzystanie z pożyczek ratalnych na 60 dni lub wypróbowanie nazwijmy to "pożyczek kombinowanych na 60 dni" - polegających na świadomym, zaplanowanym i relatywnie tanim przedłużaniu darmowych pożyczek 30 dniowych o kolejne 30 dni.

Pożyczka 30 dniowa zaciągana tuż przed wypłatą

będzie wymagała spłaty tuż przed kolejną wypłatą.

Spłata - na koniec okresu

Polecane - szczególnie w sytuacjach, kiedy potrzebujesz uspokoić swoją sytuację finansową - opłacić co potrzeba i mieć chwilę na zastanowienie, na ewentualne zmiany w swoim budżecie domowym (zwiększenie dochodów i/lub obniżenie wydatków) i ewentualne inne poważne decyzje.

do 1 500 zł na 60 dni zawsze za 10 zł

Bestsellerdo 3 000 zł na 45 dni za 0 zł

do 3 000 zł na 45 dni za 0 zł

Bestseller

Spłata - w równych ratach miesięcznych

Polecane - szczególnie przy pożyczkach na większe kwoty, kiedy występuje zagrożenie, że po 60 dniach może być ciężko uzbierać pełną kwotę pożyczki do oddania za jednym zamachem. W takich sytuacjach łatwiejsze, pewniejsze i mniej stresujące będzie pożyczenie większej kwoty w postaci pożyczki ratalnej - ze spłatą w dwóch lub trzech równych ratach miesięcznych.

1. DoPożyczka Pierwsza Pożyczka Ratalna

do 2 000 zł na 60 dni za darmo

Zaciągane jako pożyczki 30 dniowe za darmo i przedłużane o kolejne 30 dni odpłatnie, przy zachowaniu jak najniższych kosztów tego przedłużenia.

Spłata - kosztów przedłużenia przed 30 dniem pożyczki oraz kwoty pożyczki przed 60 dniem przedłużonej pożyczki

Polecane - szczególnie wtedy, kiedy wykorzystasz już wszystkie poprzednio opisane rozwiązania (pożyczki na 60 dni ze spłatą na koniec okresu i ze spłatą ratalną), ponieważ nie ma ich na rynku aż tak dużo.

Uwaga - Pamiętaj o terminach. Pożyczki 30 dniowe za darmo są faktycznie za darmo pod warunkiem, że precyzyjnie trzymasz się ich terminów spłaty. Zawalenie terminu może powodować, że oferta już nie jest promocyjna i koszty pożyczki mogą drastycznie wzrosnąć. Jeden dzień spóźnienia może Cię kosztować nawet kilkaset złotych. I pamiętaj - zazwyczaj zarówno zgłoszenie do firmy pożyczkowej chęci przedłużenia pożyczki, jak i opłata za jej przedłużenie muszą być dokonane jeszcze przed upływem terminu spłaty pożyczki (opata musi się znaleźć na koncie firmy pożyczkowej) przed upływem 30 dnia pożyczki. Warto też mieć świadomość, że przedłużenia darmowych pożyczek są jednym ze źródeł dochodów firm pożyczkowych i jeśli się poślizgniesz nic tu nie załatwisz na ładne oczy - po prostu trzymaj się terminów.

1. Kuki Pożyczka 30 dniowa przedłużana

do 3 000 zł na 30 dni za 0 zł + przedłużenie o 30 dni

Bestsellerdo 3 000 zł na 30 dni za 0 zł

Bestsellerdo 3 000 zł na 30 dni za 0 zł + przedłużenie o 30 dni

Może być milion powodów, dla których musisz dziś pożyczyć pieniądze i być może nawet pożyczka na 60 dni za darmo nie poprawi drastycznie Twojej sytuacji, ale na pewno, w odróżnieniu od pożyczek 30 dniowych, pożyczka ta da Ci dwie kapitalne możliwości:

Głębszy oddech przy pożyczkach na 60 dni polega na tym, że dzięki uzyskanym środkom możesz “obronić się przed goniącymi Cię terminami płatności” i w odróżnieniu do pożyczek 30 dniowych nie musisz zaraz po wzięciu pożyczki szukać pieniędzy na jej spłatę. Dostajesz bowiem extra dodatkowy czas na spokojne poukładanie swoich spraw finansowych - po to, żeby mając już zabezpieczone najbliższe wymagane płatności, znaleźć czas na przemyślenie i ewentualną zmianę niektórych swoich nawyków finansowych i wypracowanie lepszych rozwiązań. Kilka informacji na temat tego jak dobrze wykorzystać dodatkowy czas oferowany przez pożyczki na 60 dni znajdziesz poniżej »

W okresie 60-ciu zamiast 30-stu dni zyskujesz także ogromną szansę na większy przepływ pieniędzy przez Twoje ręce. I nie chodzi tylko o to, że możesz w tym czasie zainkasować zamiast jednej, dwie regularne wypłaty, ale o to że może to być także Twój czas mobilizacji i pracy nad przynajmniej chwilowym podniesieniem dochodów w taki sposób, żeby w czasie tych 60 dni zarobić nie 2 ale np. 2,25 lub nawet 2,5 wypłaty. I dzięki takiemu podejściu spłacić pożyczkę z dodatkowo zarobionych pieniędzy, bez naruszania Twoich podstawowych dochodów miesięcznych. Taka pożyczka na 60 zamiast na 30 dni za darmo, to doskonały czas na znalezienie sposobu, który jest zasięgu Twoich rąk i który pozwoli Ci zarobić ciut więcej w pierwszym miesiącu i ciut więcej w drugim miesiącu a ostatecznie pozwoli spłacić pożyczkę z tych dodatkowo zarobionych pieniędzy. To może być trudne, ale wyobraź sobie jak by to było fajnie. Kilka informacji na ten temat znajdziesz ciut niżej »

Pożyczka na 60 dni bez konieczności jakiejkolwiek spłaty po 30 dniach jest bardzo wygodnym rozwiązaniem ale niestety niesie ze sobą niebezpieczeństwo przyzwyczajenia się do nieswoich pieniędzy. Taka nagła poprawa płynności finansowej, poczucie zadowolenia z tego że wystarczyło, że udało się opłacić wszystko co było do opłacenia, że jeszcze trochę zostało przy jednoczesnym braku spłaty pożyczki w pierwszym miesiącu jej trwania może sprawiać wrażenie, że sobie świetnie radzimy i na chwilę zapomnieć o pożyczce. Między innymi dlatego, że ona nie przypomina się żadną spłatą czy ratą po 30 dniach. Warto więc być czujnym i pamiętać o tym, że cały czas masz w ręku obce pieniądze, które trzeba będzie oddać, a jeśli stać Cię na taki wysiłek - odłożyć trochę na spłatę pożyczki już z pierwszej wypłaty.

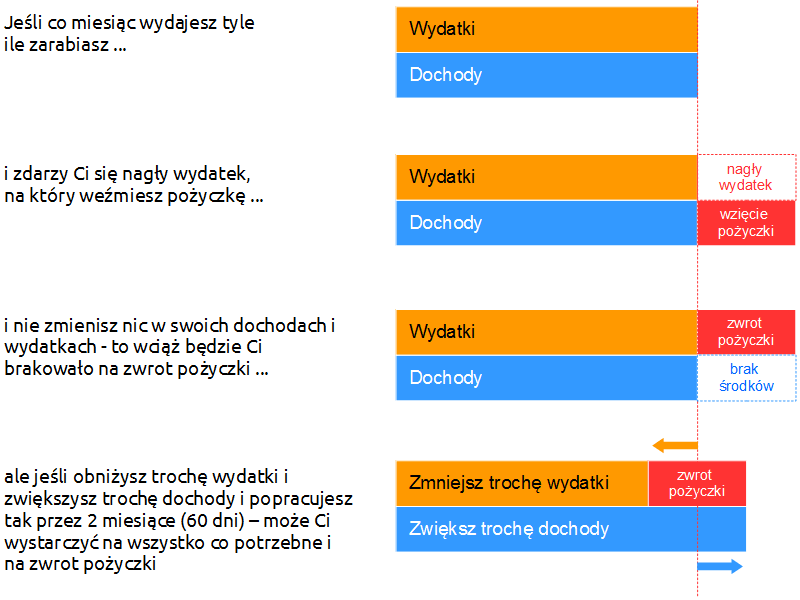

Najlepiej byłoby nie pożyczać i dać sobie radę z tym co się ma, ale czasami sytuacja się tak poukłada, że trudno - trzeba pożyczyć. Bierzesz taką pożyczkę i co dalej? Zasadniczo w sytuacji tzw. zadyszki finansowej, czyli kiedy miesięczne wydatki zaczynają regularnie przekraczać miesięczne dochody zaleca się pracować w dwóch kierunkach - zwiększać dochody i obniżać wydatki. Wobec czego pytanie brzmi - jak to zrobić, żeby w czasie trwania pożyczki na 60 dni zwiększyć choć trochę swoje dochody i obniżyć choć trochę swoje wydatki - tak żeby po 60 dniach starczyło na wszystko co potrzebne i na spłatę pożyczki?

Jeśli miesięcznie wydajesz tyle ile zarabiasz, i właśnie musisz wziąć pożyczkę …

Przykład: Pożyczka na 60 dni za darmo na kwotę 1 000 zł

Oczywiście jest to sytuacja modelowa, która bardziej niż konkretne cyferki ma pokazywać sposób działania. W realnym życiu, zazwyczaj tak to nie działa. Nie wszystkim udaje się pracować w obu kierunkach - są tacy, którym łatwiej zacisnąć pasa ale trudniej znaleźć dodatkowy dochód i na odwrót. Nie zawsze też udaje się pokryć w ten sposób całość pożyczki. Niemniej jednak warto próbować i nie zniechęcać się nawet połowicznymi sukcesami.

Teraz będę trudne ale ciekawe rzeczy. Jeśli przytrafiła Ci się sytuacja, że zabrakło Ci pieniędzy w tym momencie i musisz je pożyczyć - ok. ale zastanów się, czy nie lepiej byłoby pożyczyć na 60 dni i dać sobie więcej czasu po to, żeby zarobić na spłatę pożyczki w taki sposób, żeby nie naruszyła ona Twojej standardowej wypłaty.

Jeśli zarabiasz na życie w taki sposób, że masz jakikolwiek wpływ na wysokość swojego wynagrodzenia w kolejnym miesiącu - np. pracujesz w sprzedaży i masz wynagrodzenie prowizyjne, lub jeśli zarabiasz w oparciu o stawkę godzinową i możesz brać dodatkowe godziny - to masz wiele w Swoich rękach i swoją determinacją możesz w ciągu 2 miesięcy podnieść swoje dochodu w taki sposób, żeby zarobić na spłatę 60 dniowej pożyczki.

Jeśli natomiast każdego miesiąca zarabiasz tyle samo i tam gdzie pracujesz nie masz szans na zwiększenie dochodów, pozostaje szybka zmiana pracy na lepiej płatną (tak wiemy - wiśta wio, łatwo powiedzieć choć nie ma co się zamykać także na taką ewentualność) lub poszukanie drobnych zleceń możliwych do wykonania po godzinach. Jeśli więc poza swoją podstawową pracą potrafisz zrobić coś jeszcze w ramach małych usług (zlecenia dla freelancerów, fachowców, studentów, korepetytorów itp. itd.) zastanów się co możesz robić naprawdę dobrze i przeszukaj portale ogłoszeniowe. Kto wie, może przy okazji tej zadyszki finansowej i zarabiania na spłatę pożyczki, otworzą się przed Tobą zupełnie nowe drzwi i nowe możliwości.

Wynika to głównie z tego, że obniżenie wydatków jest niemal w 100% w Twoim ręku - bo to Ty decydujesz o zakupach do Twojego domu (może poza wydatkami koniecznymi), podczas gdy do podniesienia dochodów zazwyczaj potrzeba współpracy z innymi osobami. Zwiększenie sprzedaży lub pozyskanie zleceń na drobne usługi wymaga dotarcia do nowych klientów, a wzięcie nadgodzin wymaga zgód przełożonych.

Poniżej 5 kierunków pomocnych w skokowym (z miesiąca na miesiąc) obniżeniu wydatków:

I na koniec ważna sprawa - oczywiście pracę nad wydatkami zacznij od tych dających ci największe poczucie skoku (obniżenia), ale nie zniechęcaj się zmianami dającymi małe zyski, dlatego że najprawdopodobniej one będę dla Ciebie pracowały znacznie dłużej niż 60 dni - przykładowo zadbanie o odnowienie abonamentu na telefon zaraz po wygaśnięciu poprzedniej umowy i obniżenie jego kosztu o 25 zł miesięcznie pozwoli ci w ciągu dwóch lat zaoszczędzić 600 zł.

Na Koniec Mała Prośba ☺

Jeśli szukając pożyczki dla siebie znajdziesz gdzieś pożyczkę

pasująca do ww. zestawień ale o lepszych parametrach, prosimy daj znać ››

Sprawdzimy i jeśli faktycznie będzie lepsza - opublikujemy.

O serwisie

Bezpieczeństwo

Współpraca

Kontakt

Copyright Wybierarka (C) 2012 - 2018 Korzystanie z serwisu oznacza akceptację Regulaminu Dostawca Technologii iCenter